随着56号文的发布,我国私募基金行业在税收监管方面迈入了更加规范化的阶段。该文明确了基金管理人、基金产品及投资人在税收方面的义务与权利,为行业的健康发展提供了重要指导。本文将从基金管理人、基金产品和投资人三个维度,分析56号文后的纳税变化,并提出相应的税收筹划建议,以帮助各方在合规前提下优化税负。

一、基金管理人的纳税分析及筹划

基金管理人作为基金运作的核心主体,其收入主要来源于管理费和业绩报酬。56号文进一步明确了管理人的纳税义务,尤其是对于业绩报酬的税务处理。根据规定,管理费收入通常按现代服务业缴纳增值税,而业绩报酬可能涉及个人所得税或企业所得税,具体取决于管理人的组织形式(如公司制或合伙制)。

在税收筹划方面,基金管理人可考虑以下策略:合理规划收入结构,将部分业绩报酬转化为长期激励,以适用更优惠的税率;利用区域性税收优惠政策,例如在自贸区或特定园区注册,享受增值税或所得税减免;加强内部税务管理,确保及时申报和合规抵扣,避免因疏忽导致的税务风险。

二、基金产品的纳税分析及筹划

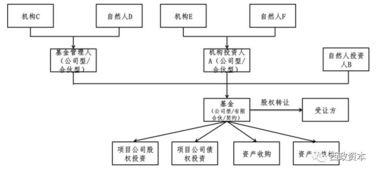

基金产品本身作为纳税主体,其收益主要来源于项目投资所得,如股权转让、股息红利等。56号文强调了基金产品在分配收益时的透明化和合规性,要求对投资收益进行准确分类和申报。例如,股权转让收益可能适用企业所得税,而股息红利则可能享受免税或低税率政策。

针对基金产品的税收筹划,建议从投资结构入手:优先选择税收优惠的投资标的,如高新技术企业或绿色产业项目,以利用相关税收减免;合理设计基金架构,例如通过多层合伙结构优化税负分配;注意收益分配的时机和方式,避免在高峰期集中纳税,从而平滑税负。

三、投资人的纳税分析及筹划

投资人是基金的最终受益者,其纳税义务主要涉及从基金获取的收益分配。56号文进一步细化了投资人的分类纳税规则,区分个人投资人和机构投资人。个人投资人通常按“利息、股息、红利所得”或“财产转让所得”缴纳个人所得税,而机构投资人则可能适用企业所得税。

在税收筹划方面,投资人可采取以下措施:选择税收透明的基金产品,如合伙制基金,以直接适用投资人自身的税率;利用长期投资优惠政策,例如持有股权超过一定期限可享受个人所得税减免;关注地方性税收激励,如某些地区对创投投资的税收返还政策,以降低实际税负。

四、项目投资中的税收风险与应对

在项目投资环节,56号文加强了对反避税和关联交易的监管,要求基金管理人和投资人确保交易定价的合理性。例如,在跨境投资中,需注意转让定价规则,避免被认定为避税行为。同时,项目退出时的税务处理需提前规划,如股权转让中的资本利得税计算。

为应对这些风险,建议各方在投资前进行全面的税务尽职调查,评估潜在税负;在投资过程中,与专业税务顾问合作,优化交易结构;在退出阶段,选择税务效率高的方式,如分步退出或利用税收协定。

结语

56号文的实施为私募基金行业带来了更清晰的税收框架,同时也对基金管理人、基金产品和投资人提出了更高的合规要求。通过科学的税收筹划,各方不仅可以降低税负,还能提升投资回报。未来,随着税收政策的持续更新,建议密切关注相关法规动态,及时调整策略,以实现长期稳健发展。